最近,“国务院准备批准两家H股上市公司进行全流通试点”的消息引起了广泛关注。H股全流通并不是现在才开始推进的,早在今年7月,国务院就出台了相关文件。目前终于有了一些实质性的进展,才再次吸引投资者的目光。

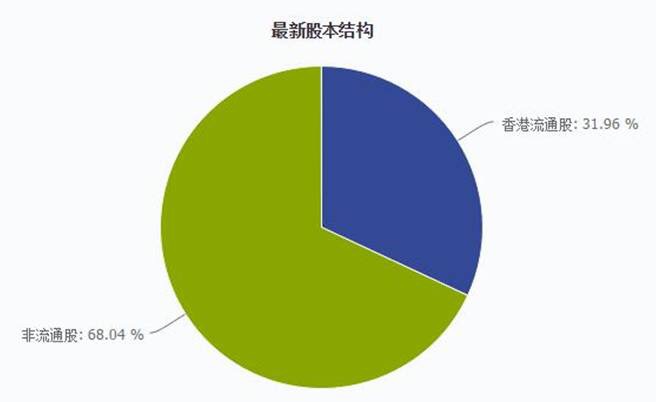

要想理解H股全流通的意义,必须先弄清楚什么是H股。内地企业去香港上市有两种模式:H股模式和红筹模式。在H股模式中,公司股份被强行区分为上市前的股份(叫“内资股”)和在香港上市时新发的股份(叫“外资股”)。内资股无法流通,外资股则不受限制。比如刚上市不久的众安在线,大股东“三马”(马云、马化腾、马明哲)及其他内地资金所持有的股份是不能流通的。而日本软银、摩根史丹利等外资机构所持有的股份则可以流通,所占比例不足32%。

产生这种奇怪现象的原因,还是由于中国实行外汇管制,人民币无法自由兑换成其他货币。如果内资股可以自由流通,那就会有资金通过这种渠道转移国内资产。

红筹模式则是内地企业在境外(比如开曼群岛)注册一个新企业,以新企业的名义在香港上市。这样做的好处是股份可以全流通,代价是要付出额外的时间和财务成本,而且以后如果想回归A股的话就不容易了。

知道了两种模式的差别,正常人都会选择红筹模式,要是不能套现,那上市还有什么意义?而国企则相反,毕竟没人敢承担“国有资产流失”的风险。因此目前的现状就是:大部分民企都是全流通的,除了少数急于上市融资的和铁了心以后打算回归A股的。而大部分国企都是非全流通的,除了2005年H股上市的建设银行。当时的监管层开绿灯同意了,之后再也没发生这种情况。

禁止全流通虽然在一定程度上阻止了资本外逃,但是副作用也是显而易见的:大股东没有动力好好经营公司。费心费力把公司经营好了,股价上涨了,但是手中的股份不能减持,那谁还尽心尽力做贡献?小股东们盼着大股东努力干活,而大股东只想保住饭碗。这种利益冲突进一步导致市场给予更低的估值。比如万达商业的过度低估(2016年初市盈率5倍,市净率0.8倍),导致王健林愤然决定直接退市,宁愿回A股排队IPO也不愿在香港受气。

未来中国外汇管制逐渐放松、最终实现汇率自由兑换是大势所趋。非全流通这种权宜之计终究会被废除。目前准备推行的试点工作是一个很好的开始,如果试点顺利,那么后续的大面积铺开将会顺理成章,改革进度也许会超出大部分人的预期。

有些投资者认为全流通改革是利空港股,因为会有更多的卖盘涌现。这种观点就是一叶障目不见泰山了。那些现在无法流通的国企股份,就算立刻全部放开,大股东们敢抛售吗?就不怕丢乌纱帽、蹲大牢?不谋万世者,不足谋一时;不谋全局者,不足谋一域。全流通改革对市场估值的提升及制度创新的贡献,远大于短期新增的一点抛压。

2005年股权分置改革之前的A股,和现在的H股有诸多类似之处。当时的国有股不可流通,公司股权也被强制分割为流通股和非流通股。股权分置改革开始后,也有人担心股票供给的增加会利空股市。然而,事实却证明此次改革开启了轰轰烈烈的大牛市。上证指数从998一路上涨至6124点,涨幅超5倍;A股总市值从3.2万亿膨胀到32万亿,增幅超9倍。无数小辈成为传奇,无数神话被人传颂。

历史总会惊人地相似,这次你准备好了吗?

题图:Paul Delvaux[比利时]