1988年的秋天,巴菲特开始买入可口可乐。一直到1989年的春天,巴菲特已经买下了价值10.7亿美元的可口可乐股票,占可口可乐总股本的7%。自从巴菲特买了股票后,我们总能看到他在镁光灯下喝可口可乐的样子。

现在,我们都知道巴菲特从可口可乐这一家企业就赚了上百亿美金,但如果我们回到1988年,当时的可口可乐是怎么样的企业?为什么巴菲特要在当时买入呢?

一、可口可乐公司是做什么的?

也许你会感觉这个问题很奇怪,可口可乐不就是个卖糖水的公司吗?这有什么好问的?如果你是这么想,那么不妨把自己放到可口可乐公司的角度上,想一想如果你是可口可乐公司,你到底在做什么?

关于这个问题,有两个关键词不得不提:条件反射和浓缩液。

条件反射这个词是芒格将心理学名词运到到商业中。他说:“本质上,可口可乐的生意就是创造和维持条件反射。‘可口可乐’的商标名和商标形象将扮演刺激因素,让全世界人民一想到喝水,就想到可口可乐。”

这种条件反射要怎么建立呢?答案是需要一个强大的品牌以及遍布世界的分销网络。可口可乐做的事情是:

1.可口可乐公司:主要生产并向瓶装厂提供浓缩液,并负责建立条件反射。

2.灌装厂:在世界各地与当地企业合作建立灌装厂及分销渠道,大部分灌装厂独立于可口可乐公司。

这里需要强调的就是可口可乐公司其实只提供浓缩液,并且拥有定价权;同时,灌装厂是委托制造商,而非浓缩液买方;最重要的是,可口可乐公司一直会用大量的钱来做广告,建立条件反射。

是不是感觉很简单的样子?其实,这种“条件反射”的建立是极其困难的,可口可乐公司做这件事做了100多年(当然中间经历了无数挫折),巴菲特在1988年是这样评价可口可乐公司的(当时可口可乐公司的市值是100亿美金):如果你给我1000亿美金,让我去夺去可口可乐在市场上的领先地位,我会把钱退还给你,并告诉你这不可能。

二、巴菲特为何在1988年投资可口可乐?

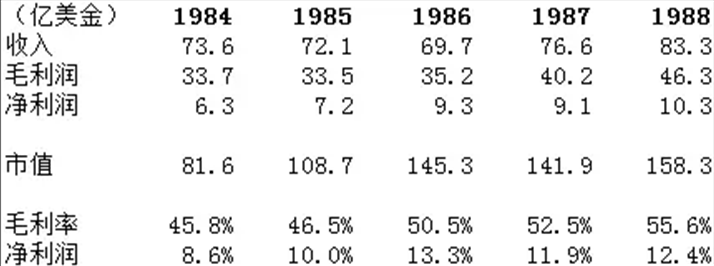

我们先来看下1984-1988年的可口可乐的数据:

从1984年到1988年,可口可乐公司的收入增长了13%,净利润增长了60%(这主要得益于毛利率和净利率的提高),市值增长了1倍。

当巴菲特买入的时候,可口可乐的估值大约是14-15倍PE,1.7-1.8倍PS,市值为145亿美金。其实这样的估值并不算烟蒂股,巴菲特看重的是这么几个东西:

1.国际化潜力:如果光从报表上来看,我们是很难看出可口可乐的增长潜力。但巴菲特相信在可口可乐的品牌背书下,可口可乐能够实现国家化。

他在大量购进可口可乐公司股票后但股价还未上涨时写道:“当时,我观察到情况显而易见而令人神往,世界上最流行的产品又为自己建立了一座新的里程碑,它在海外的销量以爆炸式的速度迅猛增长。”

有几个数据可以佐证巴菲特的判断,一方面是1984年时,可口可乐海外利润贡献率占总利润的52%,而到了1987年时,公司利润75%来自海外市场。另一方面,在当时环太平洋地区(包括当时经济腾飞的日本)每年人消费量不到25瓶,在非洲则更少,而美国,欧洲的人均年消费量约100瓶,并且在国家市场可乐的利润要比美国国内高得多。

2.管理层:1985年,可口可乐曾经历过一次“危机”,当时管理层决定将可口可乐的口味改变,而当时在做盲测的时候,更多人的人是喜欢新口味的。但新口味的可口可乐一上线,结果导致销量大减,原因是很多人认为这是对可口可乐品牌的背叛,对美国精神的不认同。在推出新口味三个月后,管理层决定回归原始配方。这次“危机”让管理层回归可口可乐的核心业务,放弃非核心业务,并且开始开拓国外市场。

巴菲特对这种“专一”而有“复制性”的经营策略十分认同,并且管理层也正在回购股票,与巴菲特当时让他投资的《华盛顿邮报》的做法如出一辙。

3.市场环境:1987年10月,美股经历了崩盘,而可口可乐公司也从高点下跌了30%。当市场恢复平静后,巴菲特便开始买入。

三、巴菲特不是神

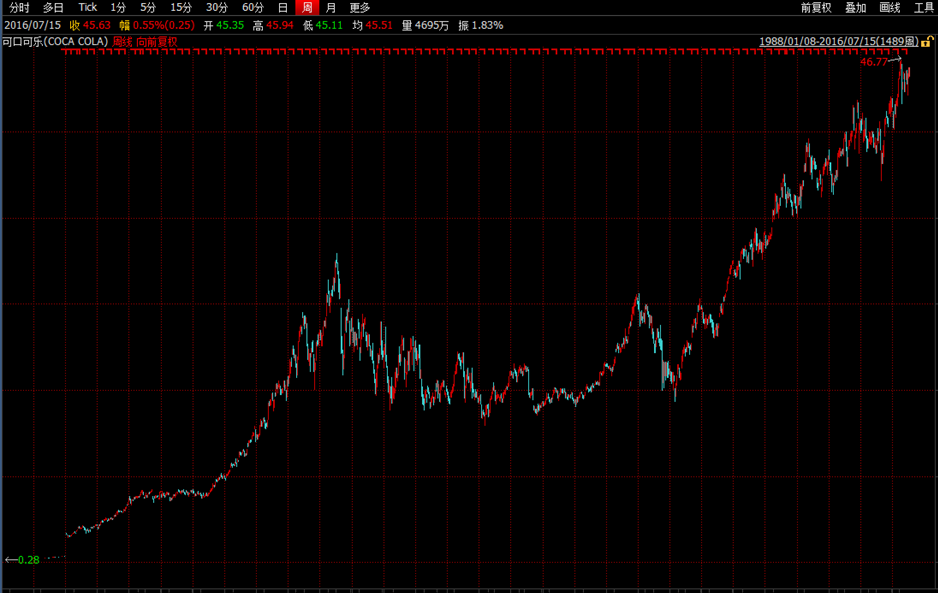

巴菲特自1988年买入可口可乐后,就一股未卖,持有到现在。这30年来,可口可乐的走势图如下:

从巴菲特买入后,10年时间,到1998年的时候,可口可乐就已经超过了1500亿美金的市值,给巴菲特带来超过10倍的收益。

但从1998年到2016年这将近20年时间,可口可乐的表现并不尽如人意,股价曾一度腰斩,而1998年的高点价格是在2012年才再次突破,这意味着从1998年到2016年,巴菲特并没有从可口可乐身上取得超额的回报,获得的就是其公司的分红。

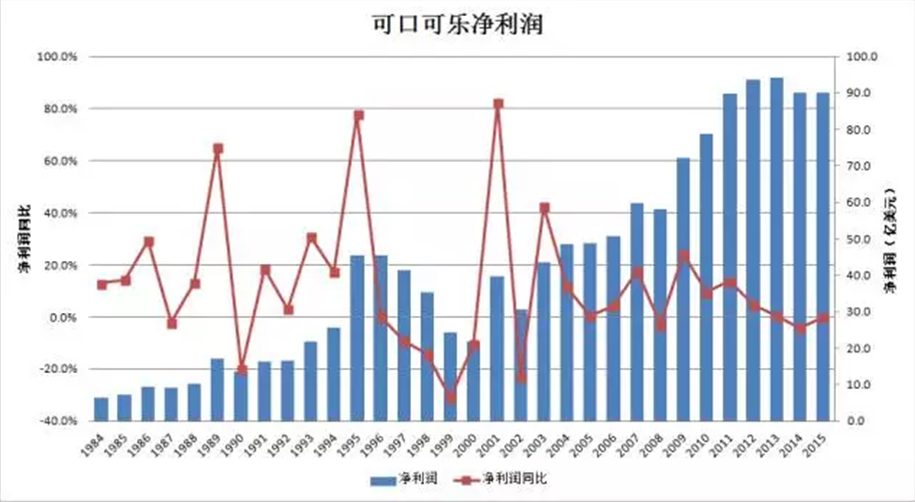

如果我们将这将近30年的收入和利润增速画出来,我们会发现:

88年到98年期间的增长比98年到2015年的增长要迅速很多。88年到98年,10年时间,收入增加了约125%(从80多亿到180亿),利润从10亿增加到最多的45亿,增长350%;而从98年到2015年,将近20年间,收入增长了150%(从180亿到460亿),但利润仅增加了100%(从45亿到90亿)。

在88年到98年高速成长的时候,可口可乐的PE在40-50倍,而目前可口可乐的PE为20倍左右。市场在88-98年这10年间,前瞻性的涨了未来20年的股价,虽然20年后可口可乐的盈利到了一个新的规模,但股价却鲜有增长。

所以巴菲特也不是神,他不能预测市场对可口可乐PE的变化。

四、可口可乐建立条件反射

最后谈一谈可口可乐是怎样建立条件反射的,以及他建立这种条件反射到了什么程度。

下面是几个可口可乐的广告:

这个是可口可乐在二战时的广告,里面的意思是如果你是飞行员,在中国被抓了,与共产主义朋友喝可口可乐可以建立革命友谊。(原文是 Have a Coke = Good winds have blown you here ... a way to say “We are friends” to the Chinese)

这样,你就能理解当时盟军司令,艾森豪威尔的这段话:“我希望每个美国军人随时都能喝上一瓶可口可乐,那是一种能让他想起家乡的东西。”

另外,可口可乐很善于用美女来做广告:

对这一举措,芒格解释说:“男人的大脑渴望那个他们无法拥有的漂亮女人手里拿着的饮料,所以我们要用这些漂亮的形象来刺激消费者的神经系统。因为只要做到这一点,可口可乐就能让消费者联想起那些他们喜欢或者仰慕的东西。”

通过以上分析,我们大致能理解可口可乐公司的本质,以及为什么巴菲特在1988年买入可口可乐。

题图:Sage 俗名:老寿星骑自行车 艺术家: PhilipNewsom