“管理经营表现的主要评价标准是净资产收益率(排除不当的财务杠杆或会计花招),而不是实现每股收益的持续增长。”

——沃伦·巴菲特,《1979致股东的信》

ROE是什么?

投资者对净资产回报率保持关注不仅仅由于ROE是评估企业盈利的结果指标,也缘于ROE是分析企业运营的重要切入点之一。通过对历史ROE进行拆解(包括杜邦分析、驱动因子分解等),投资者可对比得出驱动ROE变化的具体因素,了解公司的运营现状,做出投资决策。

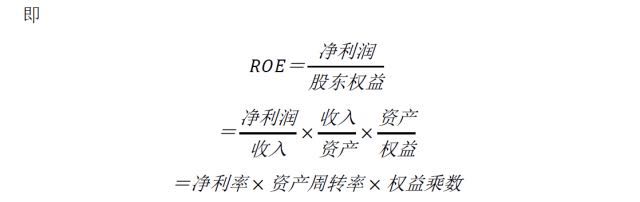

传统杜邦分析中,ROE被分解为三个部分

其中,净利率与资产周转率可合并为总资产报酬率(Return on Assets, ROA),综合分析企业资产运用效率。

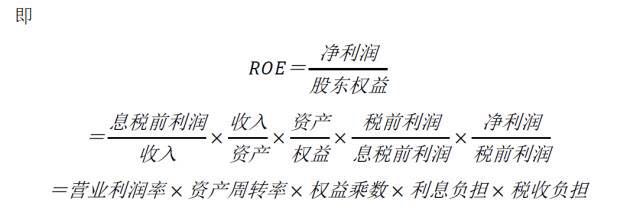

进一步考虑利息与税负,ROE还可拆分为五部分

将各部分因素引申,可得出企业运营其他相关指标。

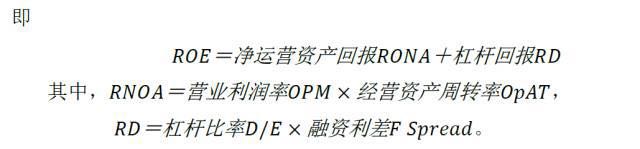

此外,ROE还可根据资金来源进行分解,探究公司盈利能力:

前者描述经营资产带来的盈利,后者衡量举债获得的回报。

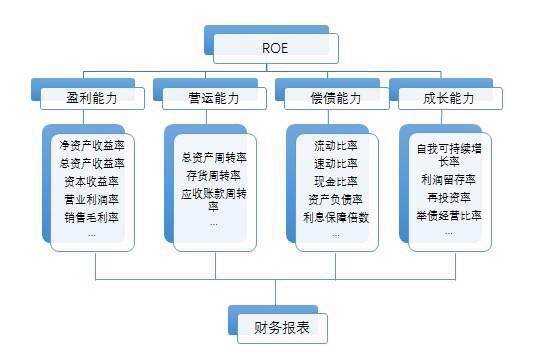

从ROE看企业经营

由以上分解可以看出,ROE指标具有一定的综合性,是从不同角度探索利润驱动因素、研究企业的立足点之一。

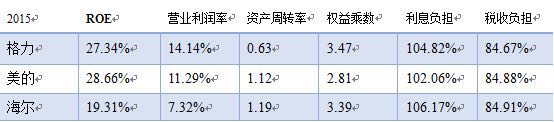

以传统杜邦分析为例,简单对白电三龙头近三年ROE进行拆解。

(数据来源:各公司2013、2014、2015年报)

不考虑不同企业会计谨慎性的差异,对比龙头公司的财务数据趋势可尝试分析三者在商业模式、基本经营状况与经营策略等方面的不同,有助于投资者判断企业市场地位、核心竞争力与未来发展等。

举例而言,由于近年整体行业存货积压,白电龙头在资产周转率上均呈现下滑趋势;但比较而言,美的、海尔的周转速度具有明显优势。进一步考虑各公司年度、半年度存货周转速度(2016H美的分别高出格力30%、海尔72%,2015年美的分别高出格力10%、海尔2%)、应收账款周转速度(参考2016H与2015全年数据,美的分别高出格力超过50%、海尔约20%)等指标,可看出美的“T+3”模式与物流仓储系统改革对公司营运能力的有效提高(不考虑格力商业模式导致渠道压货严重的对比);而海尔逐年下滑的权益回报、营运管理能力下降及较大差异,在一定程度上对其“人单合一”管理模式提出了疑问。

又如,格力的重要优势之一在于公司维持高杠杆的同时不构成财务负担,这主要归功于其独有的区域销售制模式,在厂商利益捆绑的条件下大大提高下游占款能力,构成相当规模的无息负债。但正如上文提到,这种商业模式在很大程度上也对其营运能力提出了挑战:一般而言,空调因产品特性多将渠道作为主要库存方式之一,淡季实行销售返利进行销售平滑,格力的产品专一性与独有的销售模式使其在二、三年一周期的去库存时点销售波动较大,且该商业模式也决定了格力与其他家电企业在现有、甚至未来仓储管理的不同发展方向。再如对比营业利润率,海尔的利润水平与其他两家企业相差较大,排除产品结构不同,其管理模式(人单酬)、产业链覆盖程度也是重要原因;三龙头利润率在近年均有提升,参考成本费用构成与大宗商品价格数据,可得出成本的普遍下降部分源于行业原材料的价格下滑,分析具体公司还可研究管理层在成本、费用控制方面的不同与改进等。

另一方面,对于处于不同发展时期的公司,其ROE水平及驱动因素往往不一样。例如对比长期趋势,家电龙头的营业利润率均保持逐年提升态势,这是公司处于成熟期的特点之一——利润率成为ROE的主要驱动因素。但当成熟期的企业多元化进入新的行业或改革重新进入成长期时,驱动因素或将发生变化。以重新进入成长期为例,美的2011年起实行管理变革,“去杠杆”使其权益乘数大大降低,周转率在更大程度上决定了公司在新市场的扩张能力。由此可以看出,即使是同行业的可比公司,同一水平指标背后的意义与风险也不尽相同,且可能发生因所处发展阶段的转变,产生新的回报驱动力,或因进入新行业,在ROE驱动上表现出新特征的情形。在这个意义上,公司财务指标的重要性并不当然存在可比性,例如对于零售业,周转率是行业重要指标,但不排除特殊企业施行饥饿营销或其他经营策略,使营业利润率等构成自身回报的强劲动力。而对于同行业不可比公司(所处周期不同、规模不同、管理层掌控力不同等),财务指标的重要性判断更需注意。如初创企业初期投资资本较大,杠杆水平就将成为企业的重要风险来源,即使行业平均杠杆水平较高也需谨慎分析。

历史ROE的拆解从驱动因素的角度对企业能否维持高水平回报、或能否改善当前低水平回报做出了回答。投资者可通过拆解分析当前企业经营状况,推测企业能否维持当前驱动力、或构建新的回报驱动因素,以探究未来企业的回报水平。

同时,在不发售新股、维持经营与财务策略的前提下,ROE可推出自我可持续增长率(g)指标,以衡量在当前经营效率及财务政策下企业未来收入或业绩的增长能力,为企业增速提供一个参照系。

由于留存比率<1,ROE是企业理论可持续增长率的极限。但短期而言,公司的实际增长率与可持续增长率往往有所不同,且不同生命周期企业呈现特征也不一样。初创企业实际增长率大多大于可持续增长率,现金短缺;成熟和衰退期的企业则容易产生多余现金。投资者可通过对比分析企业发展、管理层控制等问题。另外,通过ROE拆解,投资者也可从财务角度判断不发新股时,企业自身可持续增长率的动力所在,做出投资决策。

(题图:cyril rolando)